Del 7: Gode tips til din økonomi

Syvende afsnit handler om de gode grundregler, som du med fordel kan bruge til at lave dine budget beslutninger med, samt gode råd til, hvordan man lettere kan overholde sit budget.

Vi har tidligere nævnt at man bør have en nødopsparing svarende til 3-6 måneders udgifter, så du altid har en god buffer til at håndtere uforudsete udgifter. Det er dog først nu, hvor vi har vores budget for hvad vi bruger hver måned, at vi har mulighed for at regne ud hvor meget 3-6 måneders udgifter rent faktisk er.

Hæv dit nulpunkt

Vi har alle sammen et punkt i vores økonomi hvor vi begynder at ændre adfærd i forhold til hvordan vi bruger vores penge. For nogen er det når kontoen går i 0, for nogen når kassekreditten er trukket fuldt ud og for andre når kontoen kommer under et bestemt punkt. Vejen til en sund økonomi er, med små skridt, hele tiden at få sat ind på nødopsparingen og hæve dit personlige nulpunkt. Med det så menes der, at når der står f.eks. 1.000 kr. på kontoen, så betyder det at du skal opføre dig som om, at du ikke havde flere penge tilbage. Husk at nødopsparingen ikke er en normal opsparing og derfor ikke skal bruges til ting som ferie eller andet du gerne vil have, den er din sikkerhed mod uventede udgifter og skal på samme måde som en forsikring forhåbentligt aldrig bruges, men blot sikre at du kan sove trygt.

Personligt er min nødopsparing på en konto der bundet i et år, medmindre jeg betaler et lille beløb for at få dem frigivet før tid. Så tænker jeg mig lidt mere om, før jeg beslutter mig at bruge dem, men de er stadigvæk tilgængelige nok til, at skulle der ske noget alvorligt, så kan jeg få fat på dem.

Når nødopsparingen er på det niveau den skal være, er det for det meste blevet en vane at lægge pengene til side, og så kan man lige så godt fortsætte med at lægge til side til eks. ferien, ny computer eller hvad man ellers går og drømmer om.

Det er vigtigt at huske at nødopsparingen kun giver mening, hvis du allerede betaler af, på alt det du skylder. Gør du ikke det, så er den primære udfordring, at sørge for, at alle kreditorer får det aftalte afdrag og at der ikke stiftes ny gæld, som vi nævnte under afsnit 4.

Hvordan gør man i praksis?

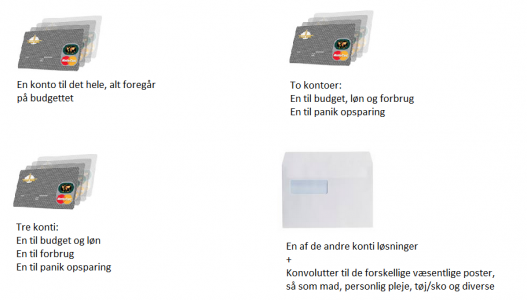

I praksis er der mange måder at får det hele til at køre, her kommer det mere an på din personlighed og hvad der virker for dig. Nogen har alt på en konto og holder styr på hvad der går til hvad igennem et budget. Andre hæver pengene og ligger dem i forskellige konvolutter, som så går til de forskellige poster. Her er et hurtigt overblik over nogle af de forskellige løsninger vi har set:

Vigtigst her er, at man ikke får sig selv overtalt, til at låne fra de andre poster eller fra næste måned. Det er også vigtigt at du holder antal konti eller konvolutter på et sted som du kan overskue, ellers så kan det meget hurtigt blive et stort rod. Kort sagt, så er det et af de steder, hvor man skal passe på med, ikke at blive for smart.

Mad posten

Når vi taler om de forskellige poster, så er den største post ud over bolig, for langt de fleste, mad posten. Ønsker man at optimere den, så er der to forskellige tankegange, som begge to virker, her kommer det igen an på hvem man er som person.

Den ene har du sikkert hørt før, lav en madplan og køb stort ind, på den måde så får du maden billigt og minimerer muligheden for impuls køb. Metoden har også den fordel, at man kun skal i supermarkedet en gang om ugen. Til gengæld så skal den ekstra tid bruges på planlægning. Denne metode ser vi ofte brugt ved børnefamilier, da tiden efter arbejdstid hos dem, er ekstra knap.

Den anden metode handler om, at minimere spild ved at købe ind hver dag. Tanken er at man kigger i sit køleskab og bestemmer hvad man skal spise, ved at se hvad rester man skal have brugt. Det er også muligt at gå efter de tilbud, der kommer i supermarkedet når maden er ved at nå sidste salgsdato, da alt man køber alligevel skal spises samme dag. Det betyder dog, at man skal handle ind hver dag og kræver disciplin nok til at holde impulskøb på et minimum.

Få hjælp af dine børn

Er man bange for impuls køb og har børn, så er en god måde vi har set, at få hjælp af børnene og gøre indkøb til en familieaktivitet. Planlæg maden med børnene og fortæl dem om hvor mange penge der er til mad på budgettet. Aftal med børnene, at alt hvad der ikke bliver brugt på mad budgettet hver uge, går til en pulje som bliver brugt til at tage dem med i f.eks. Legoland når der er penge nok. Vi har hørt at plageri i supermarkedet forsvinder, og børnene skal ligeledes nok sørge folk at dine impulskøb bliver holdt på et absolut minimum!

I næste afsnit ser vi nærmere på den langsigtede plan, nu hvor alle grundstenene er ved at være på plads.